Kautionsversicherung im Vergleich

Vergleichsrechner für Kautionsversicherung mit Ausführungsbürgschaft, Gewährleistungsbürgschaft und Vertragserfüllungsbürgschaft.

Bauhandwerker-Sicherungsbürgschaften sind spezielle Vertragserfüllungsbürgschaften des Bauhandwerks.

Die Kautionsversicherung wird meistens im Handwerk eingesetzt. Der Handwerksbetrieb verpflichtet sich somit auf die Erbringung umfassender Dienstleistungen. Damit der Auftraggeber sicher sein kann, dass im Falle des Ausfalls des Betriebes die (Bau-) Arbeiten dennoch erledigt werden können, wird daher oft vertraglich eine Bürgschaft vereinbart.

Die Versicherung übernimmt in diesem Zusammenhang verschiedene Bürgschaften :

- Die Ausführungsbürgschaft sichert die vertraglichen Verpflichtungen des Auftragnehmers für die Ausführungsphase bis zur Abnahme der Bauleistung.

- Die Bietungsbürgschaft ist Teil der Vertragserfüllungsbürgschaft und sichert diese während der Ausschreibungsphase zu einem Auftrag.

- Die Gewährleistungsbürgschaft dient der Absicherung von Mängelansprüchen des Auftraggebers innerhalb der Gewährleistungsfrist.

- Die Vertragserfüllungsbürgschaft sichert die ordnungsgemäße Ausführung der vereinbarten Leistungen ab.

- Die Vorauszahlungsbürgschaft ist ebenfalls Teil der Vertragserfüllungsbürgschaft und sichert nach einer Vorauszahlung die ordnungsgemäße Ausführung der vereinbarten Leistungen.

Kautionsversicherung – Sicherheit bieten und liquide bleiben

Um bei Geschäftspartnern ein großes Maß an Sicherheit bereitzustellen und die Geschäftsabwicklung so sicher wie möglich zu gestalten, wird neben Bankbürgschaften auf eine Kautionsversicherung zurückgegriffen. Denn mitunter reicht der gute Ruf nicht aus. Gerade bei Handwerksbetrieben, die sich zur Erbringung umfassender Dienstleistungen verpflichten, ist die Kautionsversicherung Gang und Gäbe. Denn dadurch wird für den Auftraggeber sichergestellt, dass bei Ausfall des Betriebes die zu erbringenden Leistungen trotzdem fertiggestellt werden. Die Versicherung umfasst somit im Zusammenhang mit Dienstleistungen unterschiedliche Bürgschaften. Dazu gehören:

- Vorauszahlungsbürgschaft

- Vertragserfüllungsbürgschaft

- Ausführungsbürgschaft

- Gewährleistungsbürgschaft

- Bietungsbürgschaft

- Da es gerade im Baugewerbe üblich ist, dass Vorauszahlungen für noch nicht ausgeführte Leistungen erbracht werden, ist es für den Auftraggeber wichtig, dass die gezahlte Summe abgesichert wird. Daher ist die Vorauszahlungsbürgschaft ein wichtiger Bestandteil der Versicherung. Sie sichert nach der Vorauszahlung die jeweilig beauftragte Leistung in ihrer ordnungsgemäßen Ausführung ab.

- Ein wichtiger Aspekt bei der Auftragsvergabe ist die Erfüllung der vereinbarten Leistung. Um dieses sicherzustellen, bietet die Kautionsversicherung die Vertragserfüllungsbürgschaft.

- Die Ausführungsbürgschaft dient als Sicherheit der vertraglich festgelegten Verpflichtungen des Auftragnehmers von der Ausführungsphase der Dienstleistung bis hin zur Abnahme durch den Auftraggeber.

- Da es mitunter auch zu Mängelansprüchen innerhalb der Gewährleistungsfrist kommen kann, wird die Gewährleistungsbürgschaft als Absicherung der Ansprüche genutzt.

- Ein Bestandteil der Vertragserfüllungsbürgschaft ist die Bietungsbürgschaft. Von der Ausschreibungsphase bis zur Auftragsvergabe dient sie als Sicherheit.

Bürgschaften von Versicherungen als Sicherheit nutzen

Bei einer Bürgschaft wird vielfach zuerst an die eigene Hausbank gedacht. Doch durch einen Avalkredit werden die Liquidität und die Kreditlinie nachhaltig beeinflusst. Zudem nutzen Auftraggeber auch gerne eine Teil der Auftragssumme als Sicherheit, um sich gegen eintretende Eventualitäten abzusichern. Damit die Liquidität und Kreditlinie erhalten bleibt, ist die Nutzung einer Kautionsversicherung zur Absicherung von Dienstleistungen daher eine gute Alternative. Die Versicherung kurz KTV ist ein spezieller Versicherungszweig, der Bürgschaften, Gewährleistungen und Garantien für den Versicherungsnehmer übernimmt.

Kaution ist vom lateinischen Begriff cautio (Vorsicht, Sicherheit) abgeleitet und umschreibt Sicherheitsleistungen, die auch durch eine Assekuranz erbracht werden können. Sie erbringen diese in Form einer Eventualverbindlichkeit. Gleichzusetzen ist das Kautionsversicherungsgeschäft mit dem Avalkreditgeschäft der Banken und Kreditinstitute. Denn beiden dienen zur Haftung für Gewerbetreibende. (Quelle: Wikipedia, Kautionsbürgschaft)

Die Vorteile der Kautionsversicherung liegen klar auf der Hand:

- Das Bürgschaftsvolumen wird nicht auf die Kreditlinie bei der Hausbank angerechnet.

- Liquiditätsspielraum bleibt erweiterbar.

- Gefordert werden keine bzw. maximal 20 bis 40 % Sicherheiten nach einer Bonitätsprüfung. Hausbanken verlangen üblicherweise eine Besicherung von 100 bis 109 %.

- Sie bieten günstige Beiträge

Vertragsbeziehungen bei der Kautionsversicherung

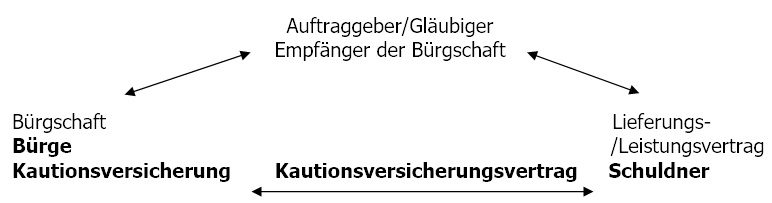

Die Grafik zeigt die vertragliche Beziehung zwischen Bürgschaftsempfänger, Schuldner und Kautionsversicherung auf. Wenn der Auftraggeber Sicherheiten wünscht und der Schuldner über einen Bürgschaftsrahmen durch eine Kautionsversicherung verfügt, stellt die jeweilige Assekuranz diese als Sicherheit bereit. Dafür wird durch den Versicherungsnehmer ein festgelegtes Entgelt an die Versicherung gezahlt. Im Gegenzug erhält der Auftraggeber die Bürgschaftsurkunde vom Versicherer.

Erforderliche Unterlagen für den Abschluss einer Kautionsversicherung

Um einen Kautionsversicherung abzuschließen muss der Antrag vollständig, mit allen abgefragten Informationen ausgefüllt werden. Dem Antrag beizufügen ist eine Kopie des aktuellsten Jahresabschlusses, mindestens der des Vor-Vorjahres. Dieses bedeutet, dass im laufenden Geschäftsjahr der Jahresabschluss von vor zwei Jahren beizufügen ist. Bei einer e.K. oder Personen- und Kapitalgesellschaft wird ein aktueller Handelsregisterauszug benötigt. Ein Einzelunternehmen legt eine Kopie der Gewerbeanmeldung bei. Existenzgründer und Firmenneugründungen füllen zusätzlich einen speziellen „Fragebogen für Neugründungen“ aus.

Dieses gilt sowohl für Einzelunternehmen wie auch für Personen- und Kapitalgesellschaften. Die bereitgestellten Bürgschaftslinien bei den Assekuranzen fallen unterschiedlich aus. Wird beispielsweise eine Kautionsversicherung der VHV Versicherung gewählt, gibt es eine Bürgschaftslinie von bis zu 100.000 Euro, wobei nur eine vereinfachte Bonitätsprüfung durchgeführt wird. Die R+V Versicherung bietet beispielsweise einen Maximalbetrag von 50.000 Euro mit einer vereinfachten Bonitätsprüfung.

Rahmenbedingungen

Im Allgemeinen umfassen Kautionsversicherungen einen Bürgschaftsrahmen ab 10.000 Euro bis 2 Millionen Euro bzw. bis zu 20 % der planbaren Gesamtleistung des Unternehmens im laufenden Geschäftsjahr. Im Nachfolgenden ein Überblick über die Kautionsversicherung:

| Art der Bürgschaft | Maximale Einzelbürgschaft in % der Auftragssumme* | Bürgschaften der gleichen Art – maximale Summe | Sicherheit aus der Zahlungs-verpflichtung der jeweiligen Bürgschaft** |

| Gewährleistungs-bürgschaft | 10% | Ohne Beschränkung | 10% |

| Vertragserfüllungs-bürgschaft | 15% | Bürgschafts-rahmen inkl. Vorauszahlungs-bürgschaft liegt bei 50% | 20% |

| Vorauszahlungs-bürgschaft | 405 | 30% des Rahmens der Bürgschaft | 30% |

*Es besteht keine Möglichkeit zu große Bürgschaften in mehrere Urkunden aufzuteilen.

**Sicherheiten werden nur bei einem Bürgschaftsrahmen ab 75.000 Euro erforderlich.

(Quelle: Versicherungskammer Bayern)

Kautionsversicherung – Angebote vergleichen

Mit dem bereitgestellten Vergleichsrechner lassen sich somit alle gewünschten Versicherungen vergleichen, um somit schnell und einfach die passenden und besten Angebote zu finden.

Onlinerechner für Ihre Kautionsversicherung

Aus rechtlichn Gründen weisen wir darauf hin, dass auf diese Unterseite unseres Portals die Domain www.kautionsversicherung4u.de verlinkt.